中国审计网 日期:2014-01-27

据了解,新版《整体框架》在基本概念、内容和结构,以及内控的定义和五要素、评价内控体系的有效性标准等方面均与原版相同,有变化的则是依据具体形势所做出的相关内控管理措施,这被业内人士称为一种升级。

新框架及相关说明文件旨在帮助企业适应越趋复杂和快速的环境变化,应对阻碍企业目标实现的风险,并提供可靠的信息以助做出明智决策。新框架涵盖:内容摘要;具体内容;多份附录;一份应用指南(提供解释性工具);以及一份概要(提供方法和示例说明在财务报告内部控制上的应用)。

新框架的目标

COSO更新其原始框架的目的之一,旨在反映目前商业和运营环境的变化。例如,自1992年版本框架发布至今,所发生的环境变化包括:更加关注治理问题;更加注重风险和以风险为基础的方法;更加依赖创新和复杂的技术;更加复杂的组织结构和商业模式(包括外包商业关系);层出不穷的监管要求;推陈出新的报告要求,且不再限于财务报告本身。此外,我们也看到了大规模的治理和内部控制失效事件所带来的巨大影响,包括90年代金融衍生产品的彻底崩盘、美国长期资本管理公司(Long-Term Capital Management)事件、安然丑闻及较近期的全球金融危机。这些失败案例在很多方面都为我们上了宝贵的一课,例如,管理层僭越控制、利益冲突、缺乏职责分离、透明度不足或欠缺、风险管理未加统一协调、董事会监督无效,以及会导致职能失调和/或渎职行为的薪酬结构失衡等等,都会对企业产生影响。虽然没有哪个内部控制框架能够应对上述所有问题,但自COSO发布其1992年版本框架后,企业就能够以更加积极的方式应对所发生的事件。

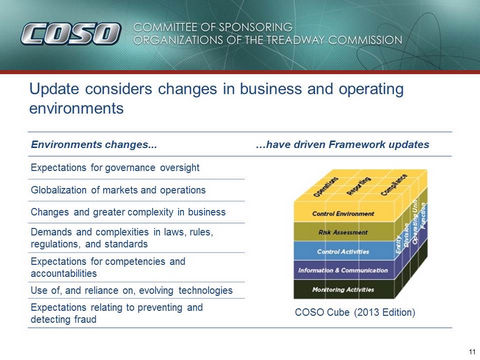

值得肯定的是,COSO在考虑各种环境变化的同时,在新框架中保留了内部控制的核心定义以及内部控制的五大要素,这五个要素组成了为众人所熟知的三维“立方体”(如图)。此外,用以评估内部控制系统有效性的准则亦大致维持不变。内部控制有效性是依据内部控制的五个要素进行评估,即仍然依循原始版本框架和支持该五个要素的相关原则。新框架另一维持不变的内容是,其将继续强调管理层判断在内部控制系统有效性评估中的重要性。

新框架更着重原则(principles)导向。COSO将1992年版本框架中已有的原则加以规范化,使其更加清晰明确,以助建立有效的内部控制及评估其有效性。1992年版本框架隐晦地提出了内部控制的核心原则,而2013版本框架则明确地列出了17项原则,每一项原则均与其中一个要素相连,代表这些基本概念都与内部控制的五大要素相关联。这些原则都较为宽泛,以适用于盈利组织(包括上市公司和私营公司)、非盈利组织、政府机构以及其他类型组织。每一原则都由多个关注点所支持,这些关注点代表着这些原则的相关特点。各个要素和各项原则组合起来就构成了内部控制的准则,而各个关注点则为管理层提供指引,协助其评估内部控制的各个要素是否存在并发挥效用,以及在企业内共同运作。

COSO的新框架能够更容易被应用于设定企业目标。1992年版本框架指出,目标设定是一个管理流程,而且是内部控制的先决条件。新框架虽然保留了这个观点,但它将相关讨论内容从风险评估章节移到较前的章节,以强调目标设定并不是内部控制的一部分。此外,新框架扩大了报告目标类别,将财务报告以外的其他外部报告类型,以及包括财务和非财务报告在内的内部报告,都纳入考虑范围。1992年版本框架的报告焦点仅局限于对外财务报告。

从1992年版本框架过渡到新框架

COSO董事会表示,使用者应当按其具体情形,在可行的情况下尽早开始应用2013年版本的新框架来开展相关工作和文件记录。COSO董事会认为,原始版本框架所涵盖的重要概念和原则,基本上颇为完善且已获市场普遍认可,因此使用者在2014年12月15日之前仍然可继续使用原始的1992年框架,在该日期后,该框架将被COSO视为已被新框架所取代。COSO董事会认为在过渡期间,使用者在应用其《内部控制——综合框架》进行外部报告时,应明确披露所使用的是原始版本还是2013年版本。

下一篇:没有了